こちらのページでは、「日本の医療制度」の大まかな仕組みについて解説しています。

これから医療に携わる方も、現在すでに携わっている方も、患者様に正確な情報提供や安心できる医療提供を行うためには、ご自身が「日本の医療保険制度」をしっかり理解しておく必要があります。

今現在「医療保険未加入者」を抱えている国が多い中、日本は1961年に国民皆保険を達成しており、 万が一の病気や事故などにあった場合は、経済的負担が軽減されます。

今回は医療スタッフが最低限知っておくべき「日本の医療制度」について分かりやすく解説したいと思います。

医療保険とは

医療保険とは病院や診療所を受診することでかかる医療費について、一部または全額を保険者(健康保険組合や市町村など)が給付する制度です。

健康保険事業の運営主体のことを保険者(ほけんじゃ)といいます。保険者には「全国健康保険協会」「各健康保険組合」「共済組合」「市町村」「各国民健康保険組合」「後期高齢者医療広域連合」があります。

では日本の医療保険制度の詳細について少しずつ説明していきたいと思います。

患者負担割合について

病気や怪我をして医療機関を受診し、「問診」「診察」「検査」「治療」「投薬」を受けた時に支払う費用のことを「医療費」と呼びます。

医療費は基本的にその日の診察が終了した時、患者様は医療機関の会計窓口で医療費を支払うわけですが、この時に支払う医療費を「窓口負担」といいます。

窓口負担は、患者様の「年齢」や「所得」によって異なります。

多くの場合は「3割負担」ですが、小学生未満と70歳〜74歳の場合は「2割負担」、75歳以上については「1割負担」となります。

ただし、高齢者でも「現役並みの所得」がある場合は「3割負担」となります。

課税所得が145万円以上で、かつ年収が夫婦世帯で520万以上、単身世帯で383万円以上の世帯の被保険者およびその扶養者のことをいいます。

日本の医療保険制度

日本の医療保険は、会社員などの被用者を対象とした「被用者保険制度」と自営業者などを対象とした「国民健康保険制度」に大きく分かれます。

また、高齢者については「後期高齢者医療制度」が適用となります。

健康保険

全国健康保険協会管掌健康保険(協会けんぽ)

被保険者:健康保険組合の設立されてない事業所(主に中小企業)の被用者や日雇労働者

保険者:全国健康保険協会

保険料:毎月給料から引き落としされ、保険料は労使と折半

資格取得日:就業開始日から

資格喪失日:退職した翌日から

一部負担金:3割(義務教育就業前は2割)

民間の中小事業所に勤務している従業員を対象とした保険です。

POINT「日雇特例被保険者」は臨時に短期で仕事に就く人が健康保険を適用している事業所に雇われる場合に加入できる保険です。

保険料の支払いは、月額ではなく日額で、働いた日ごとに保険料を納付します。

組合管掌健康保険

被保険者:健康保険組合の設立させている事業所の被用者

保険者:各健康保険組合

保険料:毎月給料から引き落としされ、保険料は労使と折半

資格取得日:就業開始日から

資格喪失日:退職した翌日から

一部負担金:3割(義務教育就業前は2割)

健康保険組合の設立700以上の従業員を雇う事業所は、厚生労働省の許可を得て健康保険組合を設立し、単独で保険事業を運営することができます。

また、常時使用する従業員が700未満であっても、他の事業所と連合すれば3000以上となる場合にも共同して設立することができます。

船員保険

被保険者:船員(一定の船舶に乗り込む者)

保険者:全国健康保険協会

保険料:毎月給料から引き落としされ、保険料は労使と折半

資格取得日:就業開始日から

資格喪失日:退職した翌日から

一部負担金:3割(義務教育就業前は2割)※本人の場合、下船後3ヶ月以内の業務外における傷病に限り自己負担は0割(船舶所有者の療養保障として給付)

船員とは以下の船舶に乗り込む、「船長」「海員」「予備船員」「商船学校の生徒」「商船大学の学生」をいいます。

- 日本国民、日本法人、日本官公署の所有する船舶

- 日本船舶以外の船舶で日本国民、日本法人、日本官公署が借り入れ、または国内の港から国外の港まで回航を請け負った船舶

- 日本政府が乗組員の配乗を行っている船舶

船員保険の対象外

- 総トン数が5トン未満の船舶

- 湖、川、港のみを航行する船舶

- 政令の定める総トン数が30トン未満の漁船

- 船舶職員及び小型船舶操縦士法に規定する小型船舶であって、スポーツまたはレジャー用のヨット、モーターボートなどの目的、運航体制などから船員労働の特殊性が認められないとして国土交通省で定める船舶

国家公務員共済組合

被保険者:国家公務員(各省庁ごと)

保険者:各官庁共済組合

地方公務員等共済組合

被保険者:地方公務員(地方職員、公立学校、警察など)

保険者:各地方公務員共済組合

私立学校教職員共済組合

被保険者:私立学校の教職員

保険者:私立学校共済

国民健康保険

被保険者:被用者保険に加入していない一般住民(農業、林業、自営業、建築業、小規模事業所など)

保険者:市町村及び特別区

保険料:各市町村で加入世帯ごとに前年の所得割、世帯別平等割、試算割などを組み合わせて計算された保険料を、世帯主が保険者に納入

資格取得日:市町村または特別区の区域内に住所を有した日もしくは会社を退職した翌日

資格喪失日:被保険者が死亡した日やその区域内に住所を有しなくなった日の翌日もしくは社保に加入した翌日から

一部負担金:3割(義務教育就学前は2割)

保険料は世帯ごとに収入や世帯人数などにより算出されますが、算出割合は各市町村がここに定めるので、住んでいる市町村によって保険料が異なります。

後期高齢者医療保険

被保険者:広域連合の区域内に居住する75歳以上及び65歳以上75歳未満の寝たきり状態にある者

保険者:後期高齢者医療広域連合

保険料:保険者が決定した保険料を年金の支払期ごとに、年金支給分から保険料が自動納付される

日本の医療保険制度は「被保険者」「保険者」「医療機関」の3者から成り立っており、被保険者は保険者に保険料を納め、保険者はこの保険を運営し、医療機関に対して医療費の一部または全額を支払う立場になります。

法別番号一覧

医療保険医には保険者番号があり、2桁の法別番号・2桁の都道府県番号・3桁の保険者別番号・1桁の検証番号の8桁の数字で構成されています。しかし、国民健康保険には法別番号がないため6桁の数字で構成されています。

| 医療保険区分 | 法別番号 |

| 全国健康保険協会管掌健康保険 | 01 |

| 船員保険 | 02 |

| 日雇特例被保険者の保険/一般療養 | 03 |

| 日雇特例被保険者の保険/特別療養費 | 04 |

| 組合管掌健康保険 | 06 |

| 防衛省職員給与法による自衛官等の療養の給付 | 07 |

| 国家公務員共済組合 | 31 |

| 地方公務員共済組合 | 32 |

| 警察共済組合 | 33 |

| 公立学校共済組合及び日本私立学校振興・共済事業団 | 34 |

| 高齢者の医療の確保に関する法律による療養の給付 | 39 |

| 特定健康保険組合 | 63 |

| 国民健康保険 | − |

| 国民健康保険法による退職者医療 | 67 |

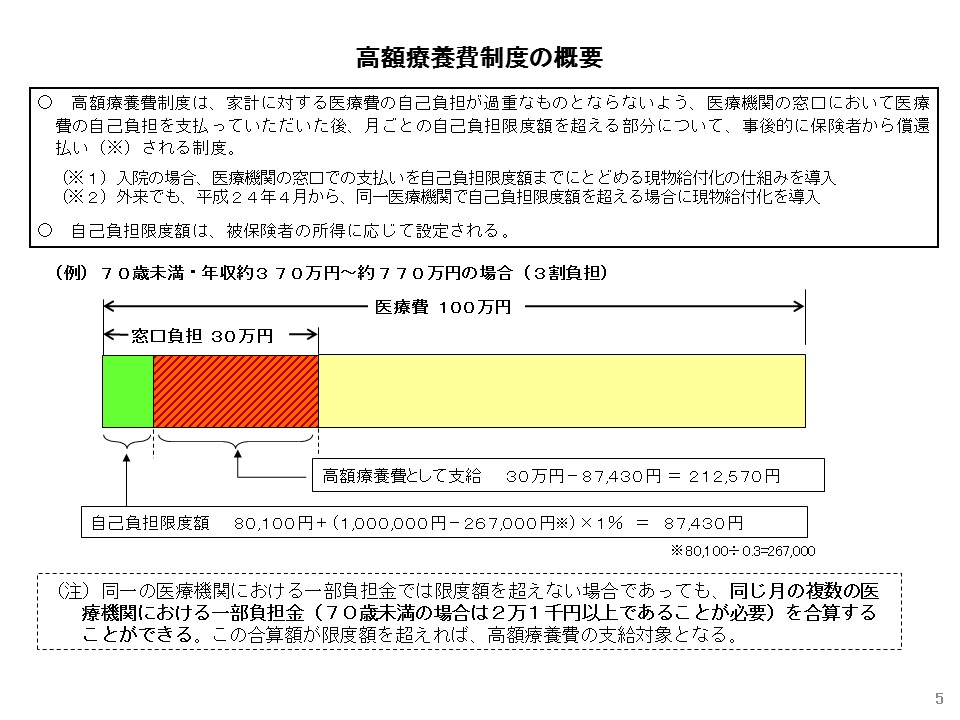

高額療養費制度について

患者の窓口負担が3割負担であっても、入院や手術をすれば窓口負担だけでも何十万円以上と高額になることがあります。

そうなれば経済的な負担はとても大きなものとなってしまいますが、日本には「高額療養費制度」と呼ばれる仕組みがあります。一定額を超えた費用については返還あるいは事前に手続きしてをおけば、一定額以上の支払いをしなくてすむというものです。

厚生労働省公式HP参照

厚生労働省公式HP参照

POINT手続き方法は、加入している保険によって異なります。加入している各保険者へ問い合わせて「限度額適用認定証」の交付を申請をする必要があります。

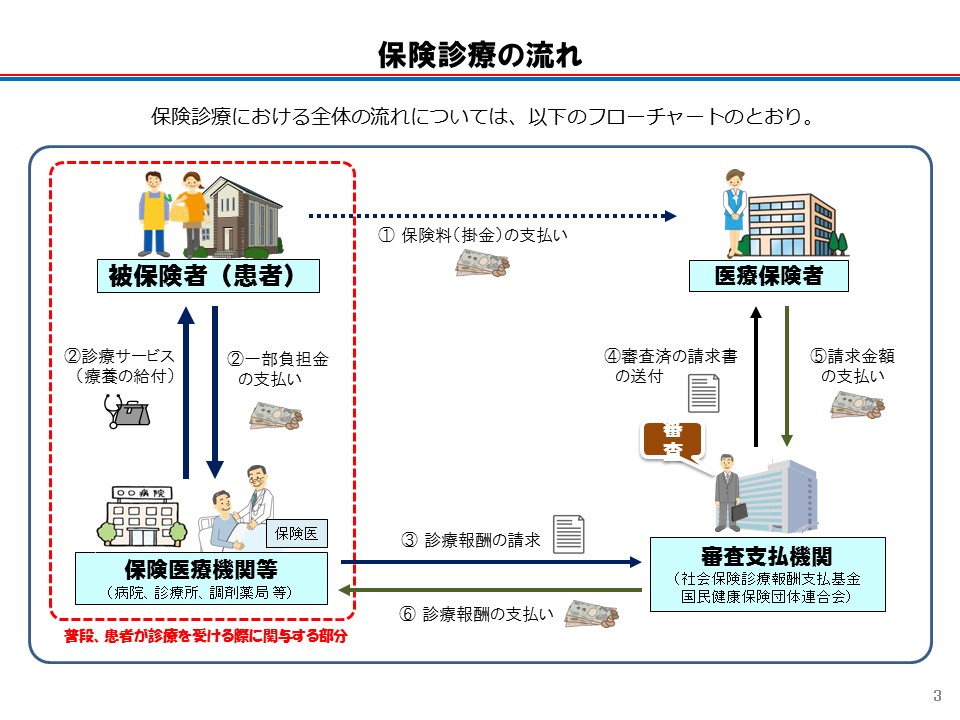

診療報酬請求の審査を行う「審査支払機関」

医療機関は、患者の窓口負担を除いた残りの医療費を保険者ではなく「審査支払機関(社会保険診療報酬支払基金や国民健康保険団体連合会)」へ請求します。

これがいわゆる「レセプト」になります。

毎月10日に審査支払機関へレセプトを提出しなければならないため、先月分のレセプト作成業務で毎月1〜10日まで医事課は多忙な時期となります。

レセプトでは投薬された薬剤や施行された処置や検査に対して適応疾患が傷病名として記録されているかなど、あらゆる事項を点検されます。

審査の結果、不備が見つかった場合には、医療機関に該当のレセプトが送り返される(返戻)、もしくは点数を補正(査定)され医療機関へ戻されます。

厚生労働省公式HP参照

厚生労働省公式HP参照

保険診療と保険適応外診療について

美容目的や先進医療、通常の出産、健康診断、予防接種など公的医療保険の制度では受けられない診療もあります。

つまり、保険適応診療と保険適応外診療があるというわけですが、もちろん保険適応外診療の診療費は全額自己負担となります。

この場合、本来保険が適応される診療も含めて、基本的に自己負担となりますが、厚生労働大臣が特別に定めた診療に関しては、例外的に保険診療との併用が認められています。

予防接種の助成制度65歳以上の者に対しては、インフルエンザなど一部の予防接種に助成制度があります。また、60〜64際で、障害者手帳1級の者に対しても助成制度があります。

医療保険を使用できないケース

自動車による交通事故

自動車による交通事故の場合は、自賠責保険を使用することになり、通常の医療保険を使用することはできません。ただし、無保険者による自動車事故やひき逃げ事故の被害者に対しては、政府保険事業による救済が図られています。

POINT自賠責保険による医療費は自由診療となり、診療報酬点数を医療機関が自由に決めることができます。

業務上の病気や怪我

業務上や勤務途中で起きた病気や怪我については労災保険の適用になりますので、勤務先に申請して治療を受けます。

窓口支払の未収金について

医療機関を悩ませている問題の一つに「窓口支払の未収金」があげられます。

まずは未収金を発生させないことが一番大切ですが、電話再診やオンライン診療などで発生してまうことはどうしても避けられません。

また発熱等の風邪症状がある患者様に対しては、新型コロナウイルス感染症対策から窓口支払いではなく、振り込み支払いを利用している医療機関も少なくはないかと思います。

しかし、そのような場合も速やかに回収しなければなりません。

医業未収金の債権は3年で時効となり、不良債権となってしまいます。

医療費の未払いがかさんでしまうと、病院経営に大きなダメージが生じてしまう恐れもあるため、しっかりと対策を考える必要があるでしょう。

医療費が支払われない場合には、まず文書等による督促を行うことが必要ですが、督促を行っても支払いがない場合には、法的手続きでの回収を検討せざるを得ません。